Acord d’associació econòmica entre la UE i Japó

L’1 de febrer de 2019 ha entrat en vigor l’Acord d’Associació Econòmica entre la UE i Japó.

L’acord no ha estat sotmès a ratificació pels parlaments nacionals, ja que, a diferència del que va passar amb el CETA, s’ha pretès, pel seu contingut, que afecti només les competències exclusives de la Unió Europea.

Per tant és, essencialment, un acord d’eliminació d’aranzels i d’obertura de mercats a les economies respectives. Els riscos en relació amb el sector automobilístic europeu es pretenen pal·liar a través d’un període transitori.

Com afecta al comerç de productes en el flux d’importació a la UE

S’estableix una eliminació d’ aranzels immediata i de forma generalitzada.

No obstant, per a les importacions a la UE de determinats productes d’origen Japó, l’eliminació no serà immediata sinó que es preveu una eliminació progressiva, durant un període transitori.

Depenent dels productes aquesta eliminació es podrà fer en 3, 6, 8 o 11 trams a partir de l’entrada en vigor de l’ acord.

Alguns dels productes subjectes a període transitori són els següents:

Sector metall:

Productes inclosos en les següents partides:

- Metall i manufactures de metall: 7604, 7607, 7614, 7616, 8108, 82007, 8211.

- Màquines i aparells: 8407, 8408, 8411, 8412, 8415, 8427, 8431, 8456, 8458, 8482,8483, 8501,8504, 8506, 8507, 8513, 8519, 8527, 8528, 8537, 8540

- Material de transport: 8601, 8602, 8603, 8604, 8605, 8606, 8607, 8608, 8701, 8702, 8703, 8704, 8706, 8707, 8708, 8711, 8714.

Sector químic:

Productes inclosos en les següents partides: 3215, 3923 y 3926

Per altres sectors cal consultar.

No tots els productes de les partides indicades estan subjecte a període transitori. Per consultar els productes específics subjectes a període transitori podeu clicar el següent enllaç.

Sector tèxtil:

L’eliminació d’ aranzels es immediata, sense període transitori per a les importacions de tèxtils origen Japó.

Com afecta al comerç de productes en el flux d’exportacio al Japó

Al Japó l’entrada de productes originaris de la UE serà lliure d’aranzels de forma immediata, si be es preveu també un període transitori per alguns productes.

Sector metall:

L’eliminació d’ aranzels es immediata, sense període transitori per a les importacions de tèxtils origen Japó.

Sector químic:

Alguns productes de les següents partides estan subjectes a període transitori : 2905, 2918, 3301, 3303, 3503 i 3505.

Sector tèxtil:

En el sector tèxtil les següents partides 500100.010, 500200.211, 500200.215, 500200.216, 500200.217 estan subjectes a contingents aranzelaris.

Les sub-partides de seda 500100.090 500200.221, 500200.225, 500200.227 estan subjectes a un període transitori d’11 anys durant el que s’aniran reduint els aranzels.

Normes d’origen preferencials

Per tal que els productes es puguin acollir a les preferències aranzelàries, és necessari que siguin originaris de la UE o de Japó, respectivament.

Els criteris per determinar l’origen varien segons el tipus de producte. Els criteris que s’apliquen als diferents sector són bàsicament els següents:

- Canvi de partida aranzelària (4 dígits),

- Canvi de sub-partida ( 6 dígits)

- Màxim de producte no originari utilitzat per sota del 50% preu EXW, o

- Mínim de valor afegit per sobre del 55% FOB,o

- Determinades transformacions.

Per consultar el criteri aplicable a cada producte consultar l’annex 3-B de l’Acord.

Acreditació de l’origen

L’Acord comporta importants canvis en aquest punt:

No s’utilitza el EUR-1 per acreditar l’origen

L’importador que es vulgui beneficiar de l’eliminació d’aranzels ( ja sigui en la importació a la UE o en la importació al Japó) té dues opcions:

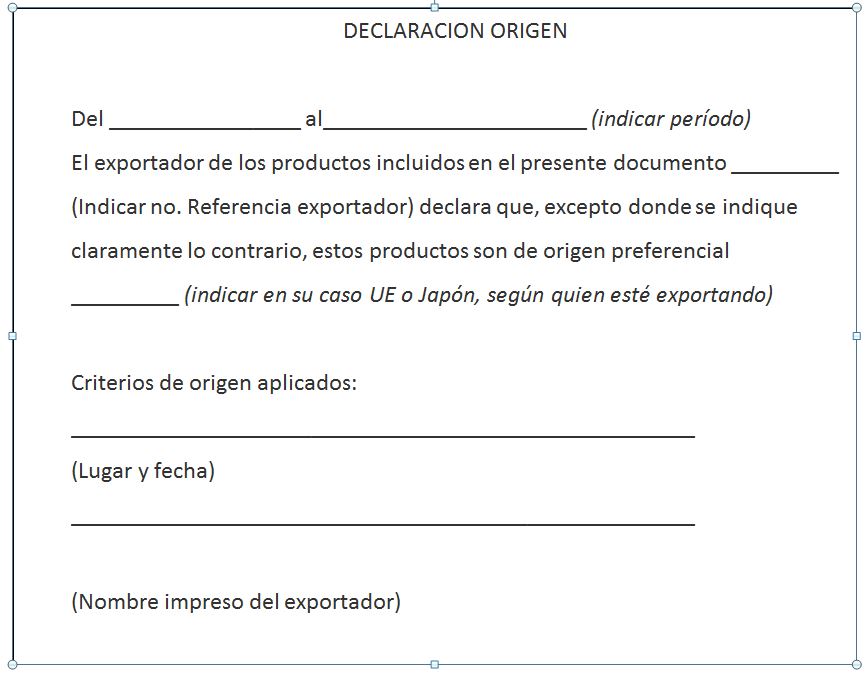

- Sol·licitar del seu proveïdor (l’exportador o fabricant) una declaració d’origen que es pot incloure a la factura o en qualsevol document comercial que descrigui el producte originari amb suficient detall per a la seva identificació, seguint el següent text:

Aquesta declaració pot ser per a un enviament únic o per un període màxim de 12 mesos.

Per fer aquesta declaració d’origen l’exportador si és de la UE ha d’estar registrat al sistema REX i respon de la veracitat d’aquesta declaració.

Ha de conservar la declaració i els registres que acrediten l’origen el producte durant un termini de 4 anys.

b) L’importador, pot també optar per fer ell la declaració, sobre la base del seu propi coneixement sense obligació de presentar cap declaració d’origen. En aquest cas és recomanable que demani al proveïdor proves de que efectivament el producte és originari del seu país, ja que en cas d’inspecció, l’importador haurà d’acreditar davant les autoritats del país d’importació la veracitat de la seva declaració.

L’importador haurà de conservar durant el termini de tres anys els registres que acreditin l’origen de la mercaderia.

En aquest cas no és necessari presentar cap declaració ni que l’exportador estigui registrat al sistema REX.

Per a qualsevol consulta relacionada amb aquesta qüestió podeu adreçar-vos a comercexterior@cecot.org